7月19日,雅鲁藏布江下游水电工程正式开工,项目总投资高达1.2万亿元,共建设5座梯级水电站,总装机容量6000万至8100万千瓦,相当于3个三峡电站,年发电量3000亿千瓦时,满足3亿人年用电需求。

风云君一直是个喜欢未雨绸缪的人,在感叹项目规模宏大的同时,也在思索仅凭西藏不到400万的人口,该如何消纳庞大的电力增量呢?

关于这个问题市场上也是众说纷纭,有的说法是运输至东部沿海地区消纳,也有的说法是外销至印度、东南亚地区。

无论最终选择何种路径,一个关键前提已然明确:大规模、长距离输电网络的建设不可或缺,故而电网设备也会是受益方之一。

正巧近期这个行业中,思源电气(002028.SZ)发布了一份亮眼的业绩快报。

聚焦高压开关品类,业绩增长显超同行

思源电气成立于1993年,是输变电设备领域的资深选手,并且还是少有的能进入这一领域的民营企业。

目前公司实控人为董事长董增平,直接持股16.9%。

一般而言,电力系统由发电、变电、输电、配电、用电五个环节组成,思源电气主要面向中游的变电环节,另有少数产品用于配电环节。

进一步细分,中高压开关是思源电气的核心品类,历年收入贡献接近50%,品类下包含750kV级别的气体绝缘组合电器(GIS)、断路器、隔离开关等产品。

其中GIS值得拿出来单独说道,这是一类将断路器、隔离开关、互感器、母线等多类产品整体封装得到的组合电器,2024年负责该产品的子公司上海思源实现收入50.71亿,贡献了近三分之一的总营收。

此外,思源电气还有线圈类(500kV变压器、500kV电流互感器、1000kV电压互感器等)、无功补偿类(1000kV电力电容器成套装置、SVG等)两个次要品类,过去几年的收入贡献分别在20%、15%左右。

对比国内外的电气设备同行,思源电气的产品覆盖率只能放在最差的那一档。

但要论业绩增长,思源电气近年来的表现能够排进T1级别。

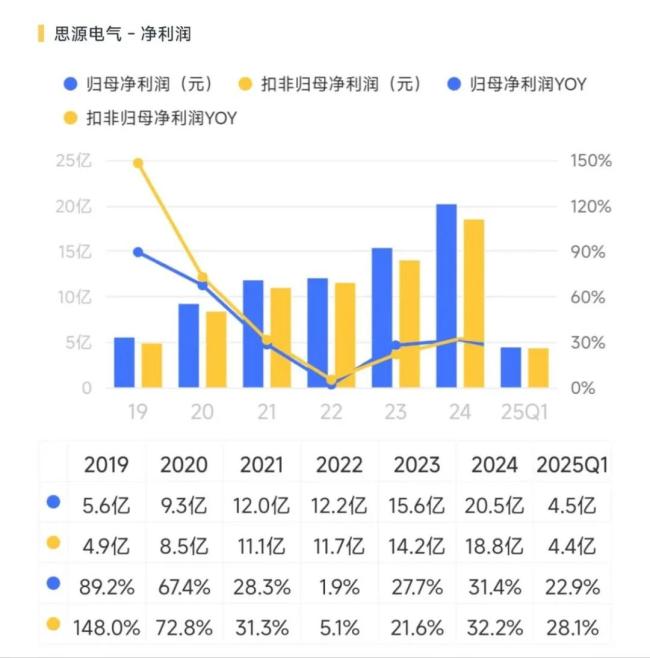

2019-2024年间,总营收自63.80亿增长至154.58亿,规模翻了约2.5倍,期间CAGR约有19.4%。

(来源:市值风云APP)

同期内,归母净利润自5.58亿增长至20.49亿,对应CAGR更是高达29.7%。

(来源:市值风云APP)

近五年来无论是收入端还是利润端,思源电气的复合增速都是行业内的佼佼者。

(来源:Choice终端,制图:市值风云APP)

2025年上半年,思源电气营业收入同比增长37.8%至84.97亿元,归母净利润增长45.7%至12.93亿元;且只算二季度的话,营业收入、归母净利润的同比增速高达50.2%、61.5%,增长动能仍然充沛。

(来源:思源电气业绩快报)

对于这类标的,探究其增长动因并评估持续性,往往是判断投资价值的关键。

国网建设再迎高峰,中标份额渐入佳境

进入“十四五”后,国内电网建设迎来新一轮投资高峰,投资完成额在2021年恢复增长,并在2024年突破6000亿元大关,同比增长15.3%,创下历史新高。

(来源:国能能源研究院)

2025年1-5月,全国电网工程完成投资2,040亿元,在2024年高基数的基础上进一步增长20%。

特高压骨干网架是“十四五”电网建设的投资重点,也是当前电网投资增长的核心驱动力之一。

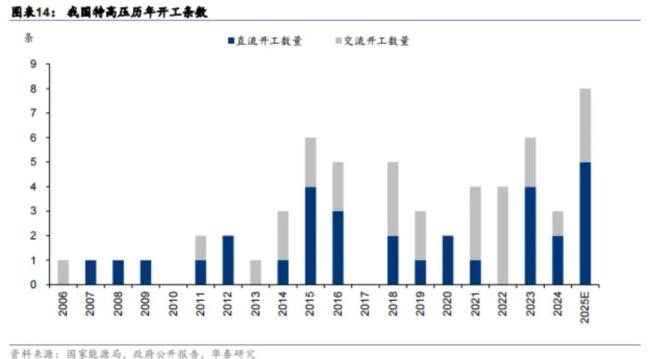

“十四五”期间国家电网共规划了“24交14直”共38条特高压线路,较“十三五”期间“14交12直”的规模进一步提升。

如今“十四五”来到收官阶段,特高压建设节奏有明显提速。根据华泰证券的预测,2025年内有望开工5至6条直流线路、3至4条交流线路,合计8-10条的规模是历年之最。

预计“十五五”期间,国网每年还将开工新建4至5条左右的直流线路与2~3条交流线路,行业将迎来长周期高景气。

这一点在微观层面的招投标数据中也有得到反映,2025年上半年国家电网变电设备3次招标金额合计高达540.64亿元,同比增长25%,其中第3次招标金额211.9亿元同比增长38%。

而在这3次招标中,思源电气中标总额分别为10.53、14.35、14.37亿,合计39.25亿,同比增长80%远超招标总金额,可见在国网体系中的地位明显提升。

从产品结构看,思源电气主攻GIS,对应国网招标中的组合电器分标。这一分标也是金额最高的一块,在历次招标中能占到四分之一。

此前2024年的6次招标中,思源电气在组合电器分标的中标金额为21.45亿,以12.1%的市场份额排在行业第四,落后于平高电气(600312.SH)、中国西电(601179.SH)以及山东泰开。

(来源:华源证券)

而据风云君自己统计,2025年的第2、第3次招标中,思源电气的组合电器分标中标额分别为6.56亿、8.04亿,对应份额18.6%、16.3%,已经超越了中国西电、山东泰开,成为仅次于平高电气的存在,可以说渐入佳境。

(来源:国网电子商务平台,制图:市值风云APP)

除了电网主网投资,思源电气还有相当一部分收入来自网外侧,2023年时其曾在调研中透露这两部分业务规模总体相当。

(来源:思源电气20240119调研公告)

网外侧业务即为风电、光伏等新能源电站提供并网配套设备,例如预制式变电站、SVG无功补偿装置、储能系统等,客户主要是“五大六小”电力央企以及地方能源集团,市场化程度更高。

可想而知,近年来随着风电光伏电站装机容量的持续攀升,这块业务的体量自然水涨船高。

2025年1-5月,全国风电新增46GW,同比增长134%,光伏新增198GW,同比增长150%,依旧是一片欣欣向荣。

不过风云君并不看好网外侧业务的持续性。参照TrendForce的观点,预计2025年后全球光伏新增装机增速将大幅回落,进入到调整阶段,上游订单增长自然也难以为继。

EPC带动单机直销,海外业务量价齐升

海外市场是思源电气近些年来拓展的重点,同时也是相对国内同行的优势领域。

2024年,思源电气实现海外收入31.22亿,已能够贡献总营收的五分之一。同期平高电气、中国西电的海外收入分别为2.09亿、28.25亿,收入占比就只有1.7%、12.7%。

思源电气自2009年起开始布局海外市场,关键节点是2013年获得对外承包工程资格,转年就获得了肯尼亚近1亿的变电站EPC大单。

自此思源电气确立了以EPC带动设备产品销售的策略,业务规模持续扩张。

近些年来出海业务尤为活跃,2021年新增海外订单22.5亿、同比增长50%,2022年新增29.9亿、同比增长33%,2023年新增40.1亿、同比增长34%,带动海外收入连创新高。

(来源:Choice终端,制图:市值风云APP)

期间思源电气在英国、意大利、比利时等欧洲国家,以及沙特、科威特等中东国家陆续实现突破,相较于过去布局的中亚、东南亚、非洲、南美等地区,迈入了更为高端的市场。

与此同时,出海产品结构也在自低毛利的EPC向高毛利的单机销售转型。2024上半年15.15亿的海外收入中,来自EPC的收入只有3.72亿,剩下的四分之三均为单机销售贡献。

2024年,思源电气出海毛利率高达37.1%,明显高于同期内销的29.8%,以及中国西电13.7%的海外毛利率,目前后者仍以EPC作为主要出海手段。

(来源:Choice终端,制图:市值风云APP)

如今不仅是国内,电网升级改造已是全球共识,主要国家电网呈现由小规模到大规模、低电压向更高电压升级的发展趋势,相对落后的地区还存在大量新建需求。

还有一个重要趋势是电网从国内互联走向跨国互联发展以平衡资源差异,目前欧洲、东南亚、非洲南部等均提出了跨国电网互联计划。

根据西部证券的数据,2024年全球电网投资预估可达4,212美元,同比增长12.6%,预计2025年还将进一步提升至4,741亿。

细分来看,欧洲、中东、拉美均是预期增长较快的区域。

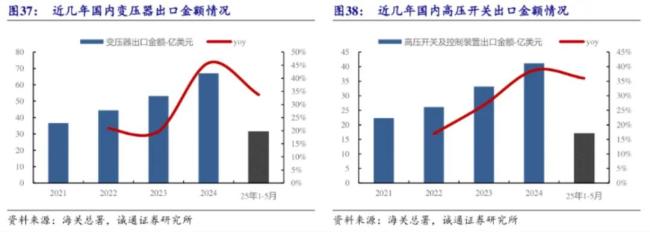

而要满足庞大的电气设备需求,大概率还得靠中国的制造业。近年来国内变压器、高压开关等产品出口金额逐年攀升,2025年1-5月仍分别有34%、36%的同比增速。

这也是思源电气业绩持续增长的驱动力之一。

预期明确,25年订单目标增长25%

至此思源电气的增长逻辑已基本厘清。而对于增长的持续性,风云君的分析之外,思源电气自身的佐证更为关键。

2024年年报中提到,全年新增订单214.57亿,同比增长29.9%,较当年营收高出了4成。对于2025年,新增订单目标值为268亿,对应同比增长25%。

(来源:思源电气2024年年报)

思源电气的商业模式具备一定的前瞻性,从过去几年的情况看,每年年初设定的订单金额目标都能在年内完成得八九不离十。

(来源:Choice终端,制图:市值风云APP)

思源电气的订单兑现周期在一年左右,且受物流、清关、当地认证等环节影响,兑现周期还会随海外订单占比提升而进一步延长。

综合以上现有信息判断,思源电气的增长预计会至少维持至2026年。

选倍网提示:文章来自网络,不代表本站观点。